AG真人(中国·国际)官方网站 比亚迪利润大跳水,王传福痛失50亿

市集逼着比亚迪寻找新出息。

比亚迪2026年一季报出来了。最精明的数字是净利润41亿,比前年同期跌了卓绝55%。

一个中枢原因是汇兑耗费,光这一项就在账面上蚀掉了差未几21亿元。

前年以来,国内车企一拨接一拨地涌向国外。

本年2月,比亚迪国外月销量头一次卓绝了国内,这把出海的热度又往上推了一层。

在国内市集越来越接近天花板的情况下,出海照旧不是采选题,而是每家车企晨夕要交的答卷。

但此次在汇率摔跤,似乎也给车市敲了警钟,出海这条路莫得思象中那么好走,落地的流程中要靠近远比国内更复杂的长途。

一、比亚迪一季度财报

最近,比亚迪发布了2026年一季度财报。

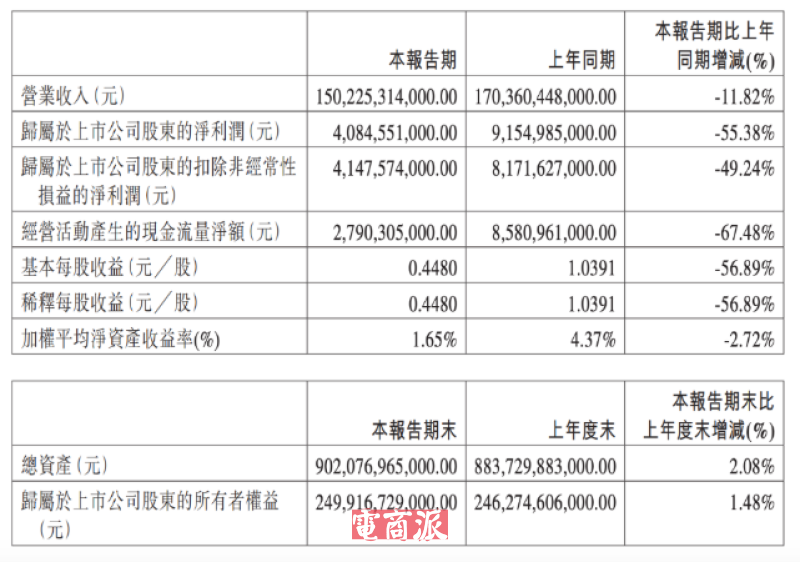

先看几个要道数。一季度营业收入1502.25亿元,同比下滑大要12%。

包摄上市公司鼓吹净利润40.85亿元,跟前年同期的91.55亿元放一块,降幅达到55.38%,平直腰斩。

图源:华尔街见闻

利润暴跌的主要原因,并不是车卖不动了,而是一个偶发要素:汇兑损失。

这里头有个前后对比。

2025年一季度,东谈主民币处在贬值通谈,比亚迪手里的好意思元债和外币应收账款在折算成东谈主民币时,虚拟多出了约19亿元的汇兑收益,推高了那时的利润。

到了2026年一季度,情况反过来了,东谈主民币对好意思元增值了,不异的外币金钱变成了汇兑损失,财务用度科目平直从正转负,录得约21亿元的耗费。

一来一趟,光是汇率波动就在账面上划出了差未几41亿元的落差。

换句话说,利润表上脱色的那一大块,并不是车没造好或者卖不动,而是汇率在财务报表上来了一次数字冲击。

如果把这块非规划性要素拿掉,主业的理解其实要镇定得多。

摩根大通在季报后出的研报作念了一笔估算:剔除约20亿元汇兑损失后,一季度单车净利润大要高于2025年同期,也基本跟前年四季度合手平。

这意味着,造车这个基本盘,莫得出现大的滑坡。

图源:微博

除了利润这个大坑,账面上还有两个变化值得钟情。

一个是销量结构。

一季度比亚迪乘用车整个委派了快要69万辆,其中国内市集37.5万辆,同比下落了35.8%;国外市集接近32万辆,同比增长了55%。

国外售量的占比照旧爬升到大要46%,2026世界杯九游体育(NineGameSports)官网创下历史新高。

此外,比亚迪一季度的举座毛利率达到了18.8%,环比普及了1.4个百分点;汽车业务毛利率更是到了23.4%,两个数字皆创了近一年来的新高。

在国内市集被价钱战压得销量承压的同期,国外市集正在成为托住利润底盘的支点。

另一个变化是干涉和欠债。

一季度比亚迪的研发用度是113.4亿元,远远卓绝净利润,主要投向第二代刀片电板和闪充工夫。

但高强度的膨大也在金钱欠债表上留住了印章:规划步履现款流净额同比少了67%,短期告贷从岁首的384.85亿元加多到662.96亿元,嘱咐单子从226.82亿元升到了486.03亿元,存货从1384.21亿元涨到了1604.14亿元。

短期欠债的膨大速率,赫然快于销售回款的速率。

从一季报来看,比亚迪造车的基本盘并莫得松动,毛利率的走高和国外利润的高占比皆印证了这小数。

账面利润的大幅缩水,主如果汇率波动影响,并不指向规划恶化。

信得过的变化在于,国外市集已悄然成为利润的主心骨,但恰是这个主心骨越立越稳的同期,高速膨大所带来的资金缺口也运转浮出水面。

短期欠债的积蓄速率赫然快于销售回款,这会是一个需要合手续盯住的隐忧。

二、价钱战触顶,汽车运转加价

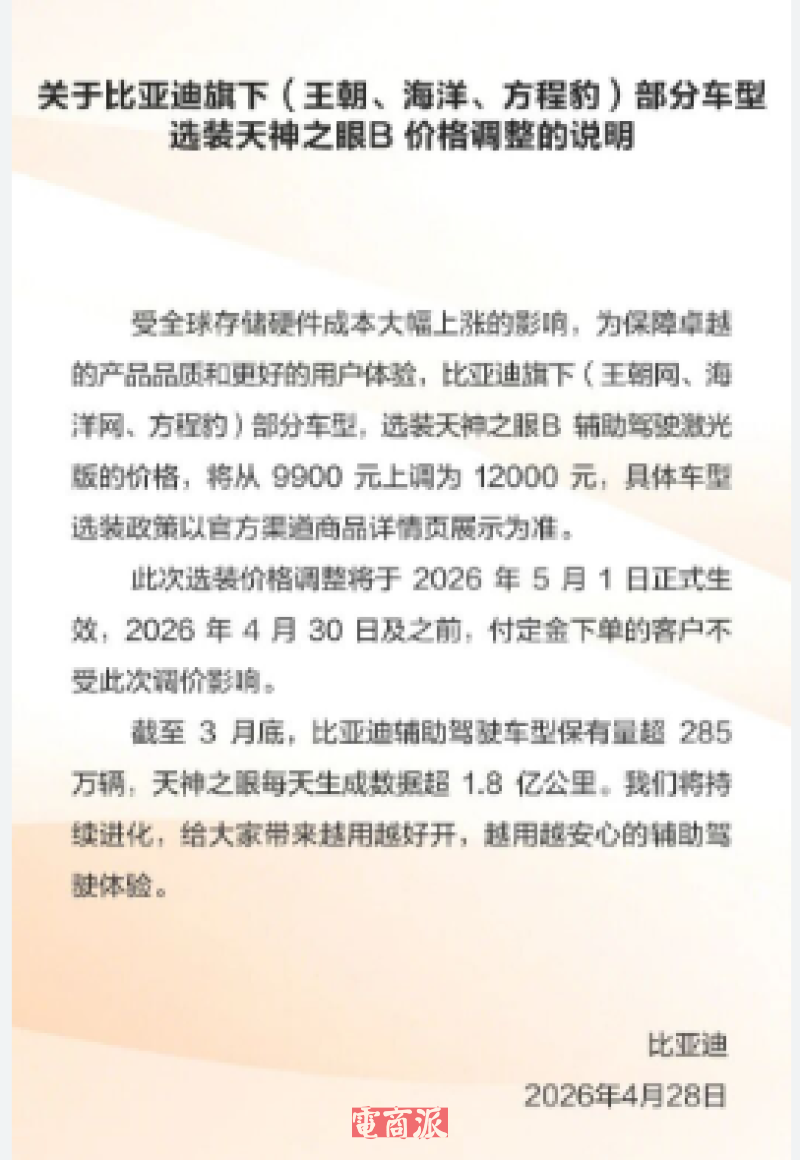

就在发布一季报的统一天,AG真人(中国·国际)官方网站比亚迪还作念了另一件事:晓谕从5月1日运转,王朝网、海洋网及方程豹部分车型选装的“天使之眼B赞助驾驶激光版”,价钱从9900元调到12000元。

图源:微博

直战争发这轮调价的,是存储芯片资本的飙升。

按照TrendForce给出的数据,2026年通用型DRAM的价钱全年展望要涨90%控制,高端车规级DDR5芯片的现货价钱更是飙升。

开运体育中国官网入口蔚来的李斌也在公开时局讲过,蔚来最新一代居品单车的芯片用量照旧卓绝4000片,光存储芯片加价这一项,就让单车费本多出了近1万元。

图源:微博

加价这件事,比亚迪并不是头一个动的。

有统计露馅,2026年以来,差未几有20家新动力车企要么上调了售价,要么缩减了终局优惠,主流涨幅在2000到10000元这个区间。

3月份奇瑞星途第一个打响了加价这一枪,后头络续有小米、小鹏等车企跟进。

图源:微博

这一轮加价潮的背后,藏着一个更深的信号:价钱战这种竞争相貌,差未几走到了头。

乘联会的数据给得很平直,1到3月汽车行业收入同比微降0.2%,资本却同比飞腾了0.7%,行业利润同比下落了18%,销售利润率被压缩到了3.2%。

在卖车但不怎样收成的时间,链接往下压价,交易上照旧讲欠亨了。

政策这头也在收紧。

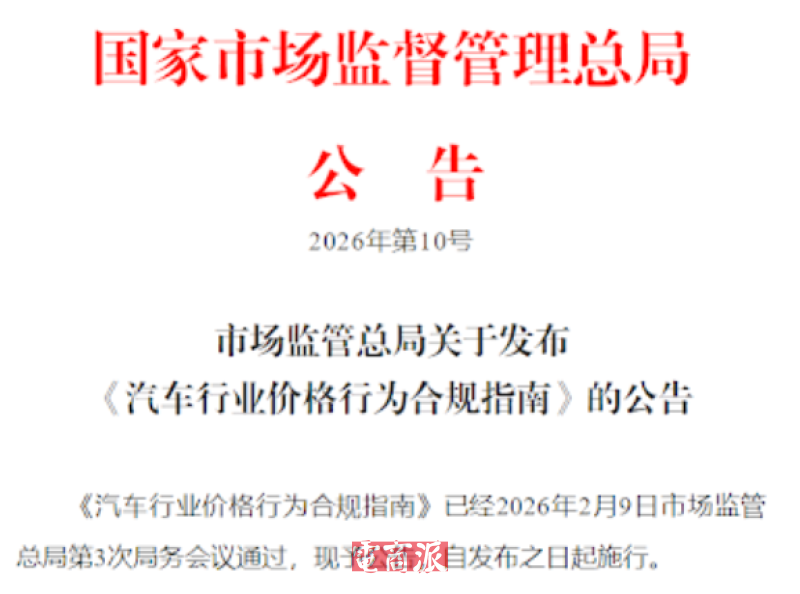

2025年6月,中汽协发了行业公道竞争的倡议,明确反对低于资本的推销步履;到了12月,市集监管总局又发了《汽车行业价钱步履合规指南》的征求意见稿。

岚图汽车的卢放在本年北京车展上有个判断,说得挺直白:“汽车加价大要率会变成一种趋势。”

图源:微博

到这里,比亚迪面前最中枢的问题也就浮出来了:如果竞争的重点转向工夫和国外市集,那国外这条路自己到底稳不稳?

一季度的汇兑损失照旧给出了一个很融会的信号。汇率稍有波动,就在账面上酿成了差未几20亿元的汇兑耗费。

当国外收入照旧占到了整车收入的七成,汇率就不再是一个不错放在边缘的财务细节,而是一个能够控制举座盈利气象的政策变量。

再加上2026年下半年,好几个国外坐褥基地要络续投产,折旧摊销的用度会有赫然加多,资本那一头的压力展望还会链接放大。

图源:微博

比汇率更让东谈主头疼的,是地缘政事。

好意思国商务部长在4月17日明确表了态,不会让包括比亚迪在内的国内车企在好意思国投资建厂。脚下好意思国对国内电动车累计加征的关税照旧达到了137.5%。

比亚迪诚然通过好意思国的有关公司向国际贸易法院拿起了诉讼,但从以前访佛的案例来看,诉讼周期多长、成果到底怎样样,皆还有高大的不细目性。

图源:微博

把财报和统统行业的变化放在一齐看,几条陈迹是融会的。

第一条,一季度的利润腰斩,主如果汇率砸出来的账面冲击,主业规划还处在一个相对稳固的状态。毛利率往上走,国外利润占了这样高的比重,皆评释造车的基本盘并莫得松动。

第二条,中国新动力车市正在履历一个从无底线价钱战转向工夫驱动价值竞争的关隘。多家车企集体加价,不是主动发起遑急式的提价,而是资本照旧被推到不成再压的地步之后,不得不作念出的采选。

第三条,出海是比亚迪增长的中枢意见,但同期亦然风险最勾通的一个按次。汇率波动、地缘政事摩擦、国外建厂带来的折旧资本,正拼集成一套需要同期靠近和拆解的复合型风险。

对这家正在向环球化制造企业转型的公司来说,一季报更像是作念了一次压力测试。

它照出来的问题,不在于某一个季度的账面上亏了如故赚了,而在于当国外业务的体量大到一定进度以后,原来看似可控的外部波动,会很快被放大成系统性的财务变量。

接下来能走多远AG真人(中国·国际)官方网站,不光要看工夫迭代和市集份额,还要看另一层身手:对汇率器用、地缘风险和环球供应链措置的掌控力。